Att äntligen få köpa en ny bil är en fantastisk känsla. Men bakom spänningen vid köpet kan en saftig finansiell fälla dölja sig, en som kan tära på din budget i flera år. När du nappar på en månadsbetalning som verkar hanterbar, utan att räkna på den totala kostnaden, slutar det ofta med att du betalar för två bilar och bara får en. Din dröm blir plötsligt en tung ekonomisk börda.

Varför bilen blir dubbelt så dyr

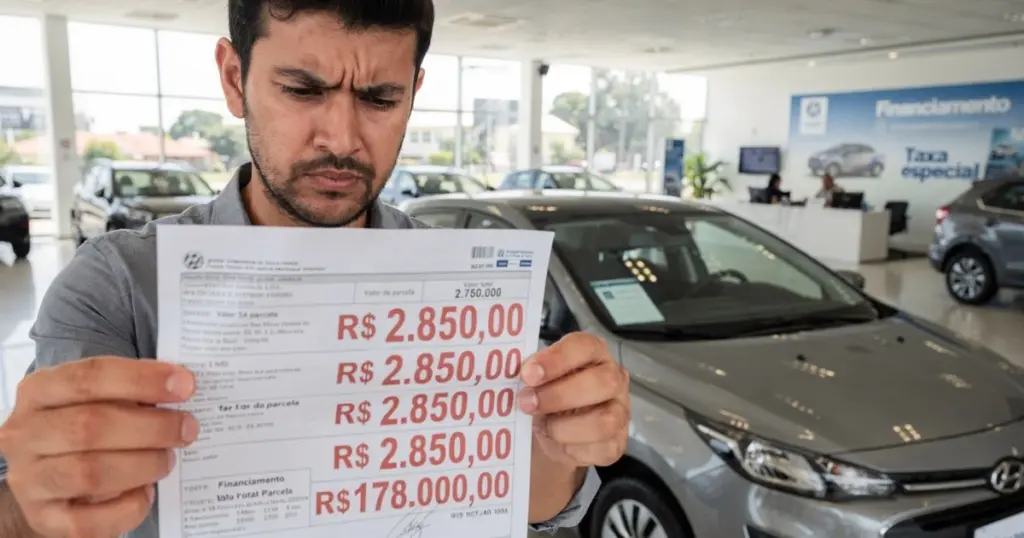

Den stora boven i denna matematiska ekvation heter ränta på ränta. Den slukar ditt kapital och fördubblar bilens ursprungliga pris över tid. När du väljer längre återbetalningstid för att sänka månadsbeloppet, ökar du dramatiskt den totala summan du faktiskt ger bort till finansbolaget.

Utöver bankens räntor tillkommer dolda avgifter som förmedlingsavgifter och försäkringar. Dessa smyger sig ofta in i avtalet utan att du märker det mitt i förhandlingsstressen. Tänk på att priset du ser i bilhallen bara är en bråkdel av vad som faktiskt lämnar ditt konto när lånet är helt återbetalt.

Vad händer med bilen medan du betalar?

Medan du kämpar för att betala av lånet varje månad, tappar din bil värde regelbundet. Så fort du rullar ut från bilhallen sjunker dess marknadsvärde rejält. Detta skapar en farlig situation där ditt återstående lån kan vara högre än bilens faktiska andrahandsvärde under en lång tid.

Dessutom behåller banken den juridiska äganderätten till bilen genom en så kallad ”fiduciary alienation” tills sista betalningen är gjord. Det gör det svårt att sälja bilen snabbt om du plötsligt behöver pengar. För att förstå den här dynamiken bättre och undvika förluster, finns en detaljerad förklaring på YouTube-kanalen Primo Pobre.

Dolda kostnader du kanske missat

Att äga en bil innebär löpande utgifter som ligger utanför din månadskostnad för lånet och som direkt påverkar din möjlighet att betala av andra skulder. Du måste vara ekonomiskt förberedd på en rad lagstadgade och underhållsrelaterade skyldigheter för att kunna köra säkert och lagligt.

Innan du skriver på något avtal i bilhallen, se till att du har realistiska siffror för de årliga utgifterna som inte får ignoreras i din budget:

- Den årliga fordonsskatten (IPVA), som varierar beroende på bilens värde.

- Höga kostnader för bilförsäkring som skyddar mot stöld och olyckor.

- Kostnader för planerade servicebesök och förebyggande underhåll.

- Bränslekostnader varje månad samt eventuella byten av däck och delar.

Hur du undviker köpfällorna i bilhallen

Säljare är skickliga på att utnyttja ditt känslomässiga köpbegär. De fokuserar samtalet på månadsbeloppet och döljer den totala kostnaden för affären. Ofta försöker de pressa dig att fatta snabba beslut genom att skapa en falsk känsla av brådska, vilket hindrar dig från att rationellt analysera hur åtagandet påverkar din framtid.

För att skydda dig från denna press och göra ett ekonomiskt smart val, använd dessa strategier som prioriterar din ekonomiska hälsa över säljarens mål:

- Be om den totala effektiva kostnaden (CET) innan du skriver under något papper.

- Funderar på att lägga en större kontantinsats för att minska lånebeloppet.

- Jämför räntor från olika banker och finansinstitut.

- Överväg att köpa en begagnad bil för att undvika den initiala värdeminskningen.

Finns det ett bättre alternativ än långa lån?

Att spara ihop till en kontantaffär eller välja kortare återbetalningstid är det mest effektiva sättet att slippa betala orimliga räntor och bevara ditt kapital på lång sikt. Med tålamod kan du investera det belopp du skulle betala i avbetalningar och låta räntan arbeta för dig istället för mot dig. Då blir bilköpet en stabil och bekymmersfri trygghet.

Genom att ändra ditt tankesätt från omedelbar konsument till medveten investerare tar du kontroll över din ekonomi. Då blir bilen ett användbart verktyg i din vardag, snarare än en ekonomisk dränering som underminerar din finansiella frihet.

Vad är din största utmaning när det kommer till bilköp?