Har du någonsin känt hur din kreditkortsfaktura plötsligt förvandlas från ett bekvämt betalningsmedel till en skuldfälla? Många av oss har varit där, där en överdriven tillit till det tillgängliga kreditutrymmet, kombinerat med ett slarvande med fakturadatum, skapar allvarliga finansiella problem. Ignorerar du ett specifikt tecken vid fakturans slutdatum riskerar du att hamna i en nedåtgående spiral av höga räntor och en till synes oändlig skuld.

Roten till problemet: Att inte betala hela fakturan

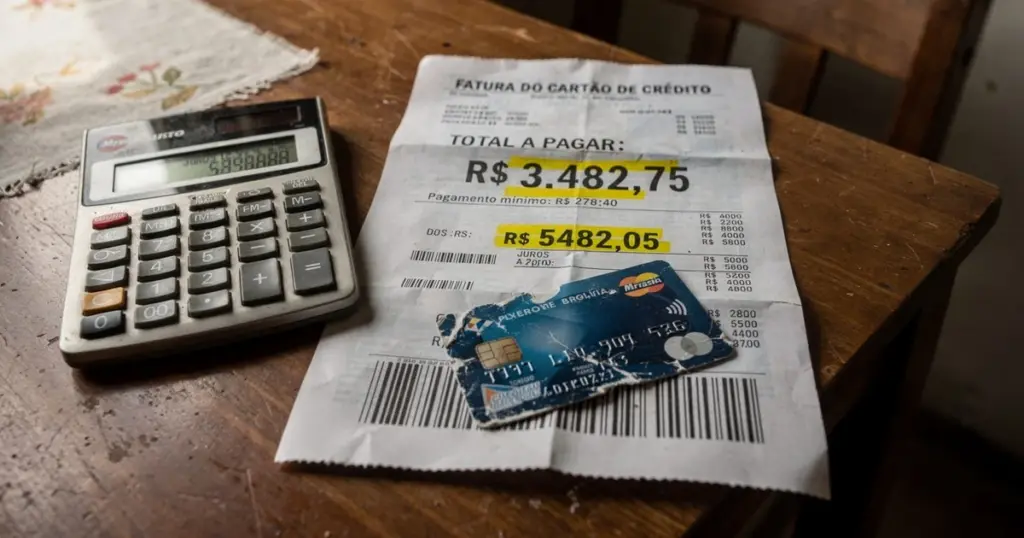

Den största syndaren är utan tvekan att bara betala minimibeloppet på kreditkortsfakturan. Detta leder till att räntekostnaderna snabbt skjuter i höjden, vilket gör det till en av de dyraste formerna av finansiering som finns. I praktiken köper du dig själv kort tid, men till ett pris som kan fördubbla din skuld och sluka din framtida inkomst.

Det är lätt att luras att tro att man har kontroll när man bara betalar minimibeloppet. Men detta skapar en ond cirkel där banken tjänar pengar på din oro och ditt tillfälliga betalningsstopp. Att förstå den verkliga kostnaden för dina inköp är nyckeln till att bryta mönstret.

Fakturans slutdatum: Mer än bara ett datum

Varför slutdatumet är så kritiskt

Datumet då din faktura stängs är en strategisk tidpunkt. Det avgör hur mycket tid du har på dig att förbereda dig för nästa betalning, och det påverkar dina inköpsmöjligheter. Om du ignorerar detta datum, pressar du dig själv att hinna med betalningen efter lönen, vilket kan leda till oväntade finansiella strama åt.

Att regelbundet granska ditt kontoutdrag är avgörande. Det hjälper dig att identifiera oväntade utgifter och anpassa din konsumtion innan den slutgiltiga fakturan skickas. Att bortse från varningarna i din bankapp är ett första steg mot att tappa kontrollen över hur mycket av ditt kreditutrymme som faktiskt gått till onödiga saker eller delbetalningar.

Fällorna med kreditutrymme

Ett vanligt misstag är att se kreditutrymmet som en förlängning av sin egen inkomst. Man glömmer att pengarna faktiskt måste betalas tillbaka. Denna felaktiga tankemodell leder till att kreditutrymmet snabbt tar slut, vilket gör kortet oanvändbart vid verkliga nödsituationer.

För att förhindra att ditt kreditkort blir ett problem, är det viktigt att sätta tydliga gränser för delbetalningar och vara uppmärksam på alla avgifter. När små utgifter börjar ackumuleras utan någon strategi, tappar du kontrollen och löper risk att hamna i betalningssvårigheter.

Här är några farliga beteenden du bör undvika:

- Att se hela kreditgränsen som fritt tillgängliga pengar.

- Att dela upp vardagliga inköp, som mat eller bensin, utan att ha buffert.

- Att ignorera avgifter för årsavgifter och andra bankkostnader som kan förhandlas.

Bemästra din ekonomi: Effektiv kontroll

Hemligheten till att hantera dina betalningsverktyg ligger i att noggrant planera varje transaktion, oavsett storlek. Använd hjälpmedel för att visualisera varje inköp och hur det påverkar din budget. Detta gör att du snabbt kan korrigera kursen innan förfallodatumet.

Genom att vara proaktiv med dina fasta och rörliga kostnader, blir du aldrig överraskad av automatiska aviseringar från banken. Att regelbundet granska och justera din budget kan dramatiskt förbättra din relation till pengar och ge dig frihet från skuldbördan.

Här är några viktiga steg för en frisk privatekonomi:

- Granska ditt kontoutdrag varje vecka för att upptäcka bedrägerier eller bortglömda abonnemang.

- Prioritera alltid att betala hela fakturan för att undvika höga räntor och förseningsavgifter.

- Sätt en övre gräns för dina månatliga utgifter på kortet, som inte överstiger 30 procent av din nettoinkomst.

Att fatta medvetna beslut kring ditt kreditkort handlar inte bara om att undvika skuld, utan om att bygga en tryggare finansiell framtid. Hur hanterar du ditt kreditutrymme för att undvika att hamna i samma fälla?