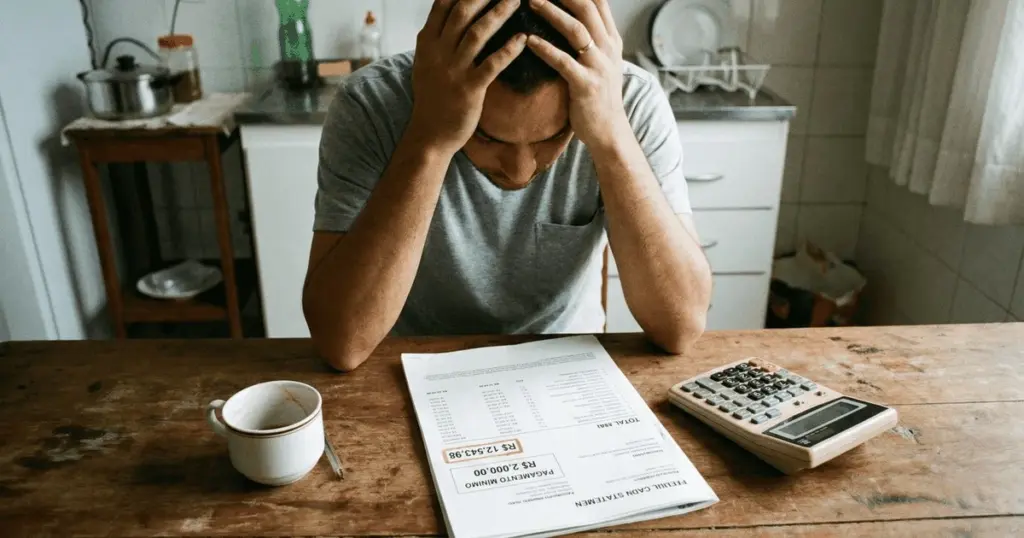

Känner du igen känslan av panik när kreditkortsräkningen dimper ner och budgeten är tajt? Många gör det klassiska misstaget att bara betala minimibeloppet för att undvika omedelbar förseningsavgift. Men denna kortsiktiga lösning kan leda till en spiral av skulder som är svår attbryta, och som påverkar hela familjens ekonomi negativt under lång tid.

Att bara ”göra det nödvändiga” just nu verkar vara den enklaste vägen, men den döljer ett kostsamt ekonomiskt straff. I den här artikeln förklarar vi de dolda farorna och hur du kan skydda dig.

Den snabba vägen till ett skuldsnåra berg

Hur räntekostnaderna äter upp din budget

När du bara betalar en del av din kreditkortsräkning hamnar resten automatiskt i en av de dyraste låneformerna som finns: ränteåterståndet (rotativ kredit). Dessa räntesatser är bland de högsta på marknaden, vilket gör att din skuld växer snabbt, nästan som en snöboll som rullar nedför ett berg.

Dessa höga avgifter förbrukar en stor del av pengarna som borde gå till viktiga saker som mat, hälsovård och barnens utbildning. Utan strikt kontroll kan skulden bli en omöjlig börda, som förhindrar drömmar och skapar konstant oro.

Konsekvenserna av att bara betala minimibeloppet

En falsk känsla av lättnad

Beslutet att skjuta upp den fullständiga betalningen ger en tillfällig lättnad, men det är en illusion. Problemet kommer bara tillbaka nästa månad, och då är det större.

När du använder denna metod blir din kreditgräns utnyttjad av både din skuld och räntan, vilket kraftigt minskar din förmåga att hantera verkliga akuta utgifter om de skulle dyka upp plötsligt.

Skadat kreditbetyg och minskad finansiell flexibilitet

Utöver den direkta ekonomiska skadan, signalerar detta beteende till kreditgivare att du har svårt att hantera din ekonomi. Detta kan leda till problem med att få lån i framtiden.

Det är avgörande att förstå att delbetalning eller minimibetalning endast bör användas som en absolut nödlösning, aldrig som ett regelbundet sätt att leva på eller som en ursäkt för överkonsumtion.

Hur ditt kreditbetyg påverkar din framtid

Din kreditvärdighet är en spegel av hur du hanterar dina ekonomiska åtaganden. Att betala fakturor i tid och undvika ränteåterstående skapar en positiv bild hos banker, vilket underlättar för dig att få bättre villkor när du verkligen behöver det.

Hur du hanterar din ekonomi har många praktiska fördelar, bortom att bara ha ett högt kreditgräns på kortet:

- Enklare tillgång till lån med lägre räntor och längre återbetalningstider.

- Bättre villkor när du söker bolån eller billån.

- Större förhandlingskraft med tjänsteleverantörer och kortutgivare för att sänka årsavgifter.

Finansiell läskunnighet är nyckeln till stabilitet

Att investera tid i att lära sig om personlig ekonomi hjälper dig och din partner att prioritera rätt och undvika onödiga utgifter som kan hindra er från att betala viktiga räkningar.

För att göra en verklig förändring i din hushållsrutin, följ dessa grundläggande principer:

- Skriv ner alla dagliga utgifter för att identifiera var pengarna försvinner.

- Skapa en buffert för oväntade utgifter istället för att förlita dig på kreditkortet.

- Omförhandla gamla skulder innan räntorna gör dem omöjliga att betala med din nuvarande inkomst.

Att förstå hur banksystemet fungerar är det första steget för att ta full kontroll över ditt pengaflöde. Brist på kunskap om termer som avgifter och förfallodatum leder ofta till förhastade beslut som förvärrar finansiella kriser som annars kunde ha undvikits.

Vad är det största missförståndet du har hört om kreditkortsskulder?